Échéancier de paiement Excel 2026 gratuit

0

Télécharger gratuitement

Tableau Excel pour suivre versements, rendement, frais, valeur actuelle et écart à l'objectif sur un plan d'épargne.

Ce modèle suit un plan d'épargne dans Excel avec les versements, le rendement estimé, les frais, la valeur actuelle et l'écart à l'objectif. Il sert à visualiser, en un coup d'œil, si votre épargne avance au bon rythme.

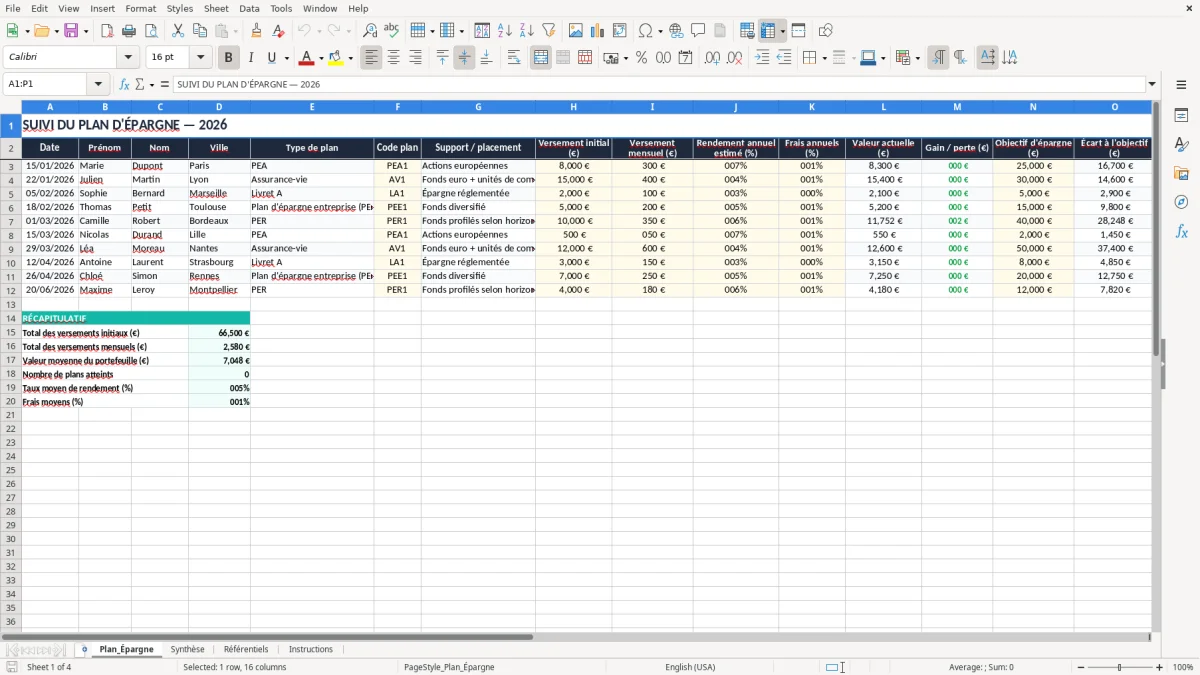

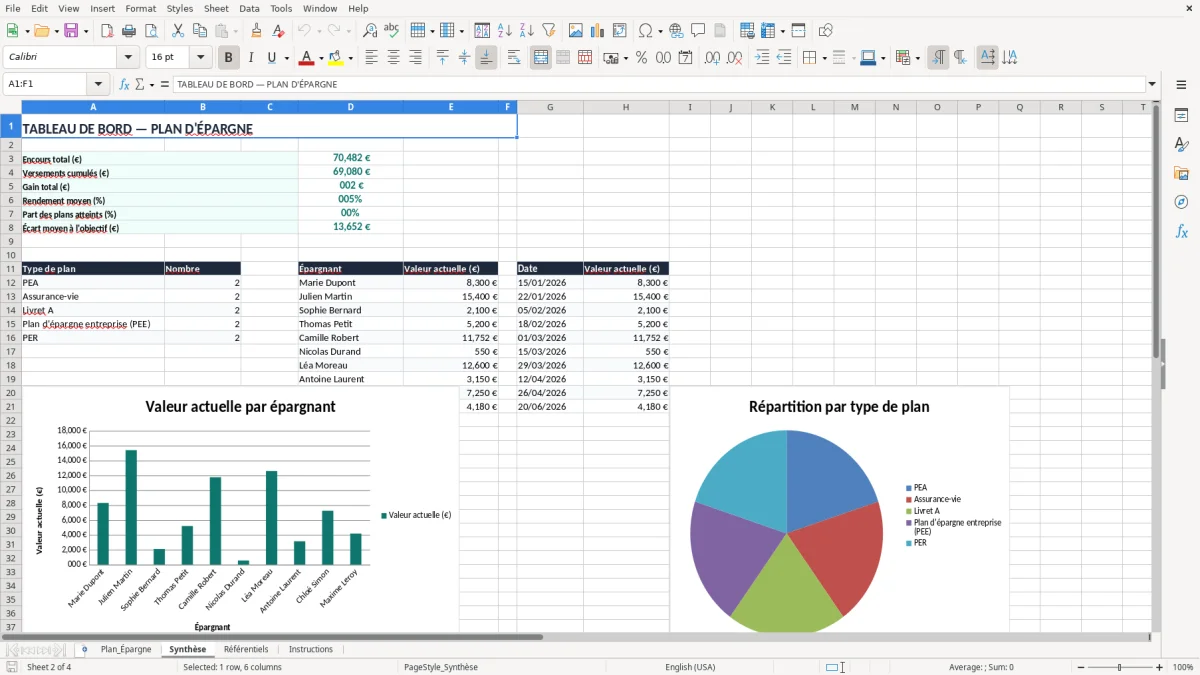

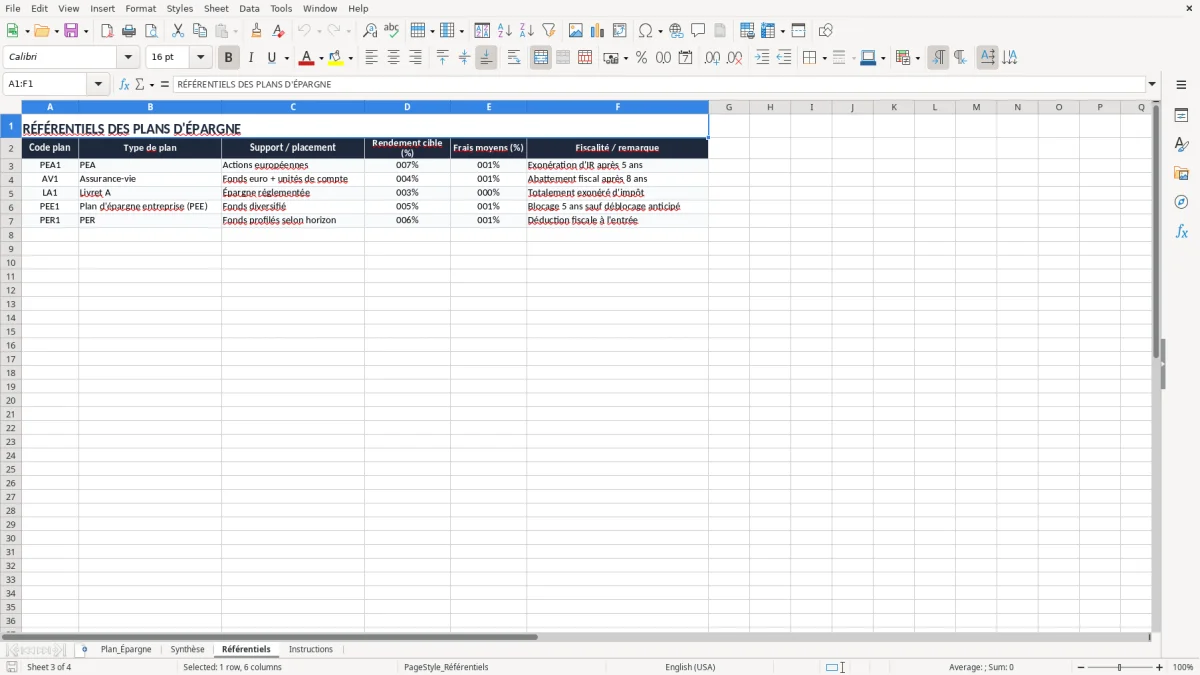

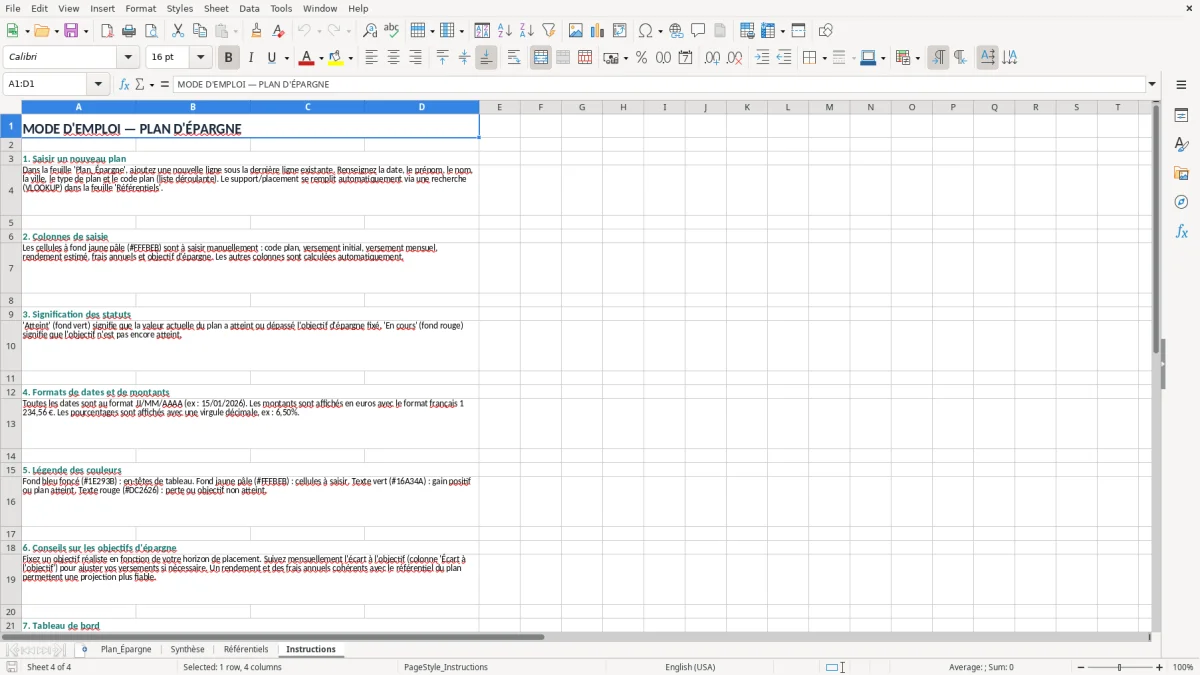

Le fichier contient les onglets Plan_Épargne, Synthèse, Référentiels et Instructions. Vous saisissez les données de chaque support, puis la synthèse vous aide à comparer les objectifs, les gains et la répartition par type de plan.

Le premier onglet est pensé pour un suivi concret, que vous gériez un PEA, une assurance-vie, un PER, un livret ou un plan d'épargne entreprise. L'idée est simple : moins de bricolage, plus de suivi chiffré.

Ce tableau parle d'abord aux personnes qui veulent suivre leur épargne sans ouvrir cinq applications bancaires. Un indépendant en micro-entreprise peut y mettre 200 € par mois pour préparer l'impôt, un PER ou un matelas de sécurité, tandis qu'une famille à deux revenus suit 300 € de versement mensuel sur plusieurs supports.

Dans la vie réelle, le besoin apparaît au moment où l'on veut comparer. Entre un Livret A à 3,0 %, un PEA à 6,5 % estimé et une assurance-vie à 4,0 %, la différence se voit mieux dans Excel que dans un relevé isolé.

Un gérant de SARL ou une assistante de gestion peut aussi s'en servir pour séparer l'épargne personnelle du reste. Avec 6 lignes de suivi et un objectif fixé à 40 000 €, vous voyez immédiatement si la valeur actuelle de 25 000 € doit être renforcée de 500 € ou 1 000 € par mois.

L'intérêt n'est pas seulement de noter un montant. C'est de garder un historique clair, avec la date, le support, le type de plan et l'écart à l'objectif, au lieu de repartir de zéro à chaque relevé.

Pour les placements d'épargne, le bon réflexe est de distinguer le support du cadre fiscal. Un Livret A reste plafonné à 22 950 €, un PEA est limité à 150 000 € de versements, un PEE à 25 % de la rémunération annuelle brute, et un PER individuel suit ses propres règles de versement et de déblocage.

Pour la fiscalité courante, gardez en tête que certains revenus de placement supportent les prélèvements sociaux au taux de 17,2 %. Sur une plus-value de 1 000 €, cela représente 172 € avant même de parler de l'impôt, ce qui justifie de suivre séparément valeur, gain et frais.

Pour un suivi sérieux, je conseille de tenir le tableau par support plutôt que par banque. Vous évitez de mélanger un PEA à 25 000 € et une assurance-vie à 30 000 €, alors que leurs règles, leurs plafonds et leurs horizons n'ont rien à voir.

En pratique, conservez vos pièces et relevés pendant 10 ans lorsque vous avez une logique de gestion patrimoniale structurée. Ce n'est pas du confort administratif : c'est ce qui permet de retrouver une date d'ouverture, un versement initial de 8 000 € ou un arbitrage ancien sans tout reconstituer à la main.

Le problème le plus fréquent, c'est le montant saisi au mauvais endroit. Un versement mensuel de 300 € oublié pendant 12 mois, c'est 3 600 € de suivi faux, et votre écart à l'objectif devient trompeur dès la première lecture.

Autre piège : confondre rendement brut et rendement net de frais. Avec 40 000 € placés à 5,5 % brut et 1,2 % de frais annuels, la différence n'est pas théorique ; sur l'année, vous perdez 480 € de frais, soit presque deux mois de versement à 250 €.

Beaucoup ajoutent des lignes sans homogénéiser les libellés : PEA, Plan Actions, Compte titres... Résultat, la synthèse ne regroupe plus correctement les montants et vous prenez une mauvaise décision d'arbitrage.

Dans un tableau mal tenu, la vraie perte n'est pas seulement financière. Vous perdez du temps à rechercher un relevé, vous oubliez une mise à jour, et une épargne qui devait être pilotée chaque mois finit par être regardée une fois par trimestre, trop tard pour corriger le tir.

Le plus efficace est d'associer le fichier à une routine fixe. Par exemple, vous le mettez à jour le même jour que votre virement d'épargne, le 5 ou le 10 du mois, juste après le point de trésorerie.

Si vous avez plus de 50 lignes actives, plusieurs arbitrages par mois et des règles fiscales différentes selon les supports, Excel reste utile mais commence à montrer ses limites. À ce stade, un vrai logiciel de gestion patrimoniale ou un conseiller dédié devient souvent plus pertinent qu'un simple classeur.

À ce stade, le suivi peut aussi s’étendre aux flux générés par vos arbitrages, avec un tableau de prévision du chiffre d’affaires pour projeter l’évolution des revenus.

Il sert à toute personne qui veut suivre plusieurs supports d'épargne au même endroit : particulier, indépendant, famille ou trésorier d'association. Le fichier est surtout utile dès qu'il faut comparer des versements, un rendement estimé et un objectif chiffré.

L'onglet Plan_Épargne contient 16 colonnes : date, identité du titulaire, ville, type de plan, code plan, support, versements, rendement, frais, valeur actuelle, gain ou perte, objectif, écart et statut. C'est une structure assez complète pour piloter un suivi mensuel sans autre outil.

Oui, parce que l'onglet principal prévoit un champ Type de plan et un champ Support / placement. Vous pouvez donc suivre un PEA, une assurance-vie, un Livret A, un PEE ou un PER dans une seule base.

L'écart à l'objectif compare la valeur actuelle au montant que vous visez. Si votre objectif est de 40 000 € et que la valeur actuelle est de 25 000 €, il manque 15 000 € ; avec 500 € par mois, il faut 30 mois pour combler l'écart hors rendement.

Le plus utile est de suivre les deux, mais de piloter surtout le net de frais. Un support à 6,5 % avec 1,2 % de frais ne se lit pas comme un support à 4,0 % sans frais, et l'écart finit par compter sur plusieurs années.

Le rythme mensuel suffit dans la majorité des cas. Si vous faites des arbitrages fréquents ou si la valeur de votre portefeuille bouge fortement, une mise à jour après chaque opération importante donne une vision plus juste.

Élodie Fontaine conçoit les modèles Excel de Tableur Facile. Formée à la gestion et au contrôle de gestion, elle a passé dix ans à construire des tableurs pour des PME et des cabinets comptables. Elle vérifie chaque formule et chaque mise en forme avant publication.

Grégoire Marchand rédige les guides pas à pas de Tableur Facile. Ancien consultant en organisation, il traduit des tableurs complexes en instructions claires, pour que chaque modèle soit utilisable dès le premier téléchargement.